2020年合格者とtwitterを通じて学んだこと

久しぶりの投稿となりましたが20年合格者の方の発信から学習の方向性を考え直す機会になったので思考の整理を兼ねて私も発信しようと思います。

twitter校のあゆむさん@aspring_が公開しているこのnote短答合格から論文まで学習したことを各科目詳細に書いておられるこのノート企業法全部と監査論の途中まで無料、それ以降は500円の有料記事です。

企業法

圧巻の成績です。まさに理想的な受かり方を体現された方だと思います。

企業法の勉強で問題集を通じて必要な定義、趣旨、論症例をマーカーで引いて覚える学習方法は私もアカ凸の松本講師の論文速攻即効という講座で教わっていたにもかかわらず結局テキストにm戻る作業に時間をかけていたのは自分の勉強がナンセンスだったと思いました。また出題傾向や頻度、直近で出題されたかどうかなどをきちんと研究を重ねたうえで学習する範囲を絞り込む選択と集中を徹底的に行っていたことが偏差値に反映されていることが記事からわかります。

テキストの知識の網羅性は短答段階なら有効かもしれませんが論文生にとっては講義以外ではあまり役に立たない要素なのかもしれないですね。

私はTACの80題ほどある問題集を漫然と解きわからなかったらテキストを読み込むという非効率な勉強をしていたので回転教材はこれからは企業法に関しては問題集に絞り込むことにしました。

監査は唯一勝利した科目なのでちょっと誇ってますw(今年度の合格に自信を持ちたいがための発言ですご容赦のほどを)

監査は時間をかけてはいけないのでTACのあの薄い論証を回転教材に使う勉強法は理にかなっていると思います。あゆむさんの監査論の採点の仮説については私も思い当たることがあります。

なぜなら私は模試や答練の成績が特によくないのに本番が偏差値63とれていたこと、採点がほかの理論科目より辛いことから専門用語の誤用にかなり気を付けてどうしても使わなければいけない場合を除いて自分の言葉で問いに答えていたからです。

今回の試験ではそれが良い方向に働いたことは僥倖だと思いました。

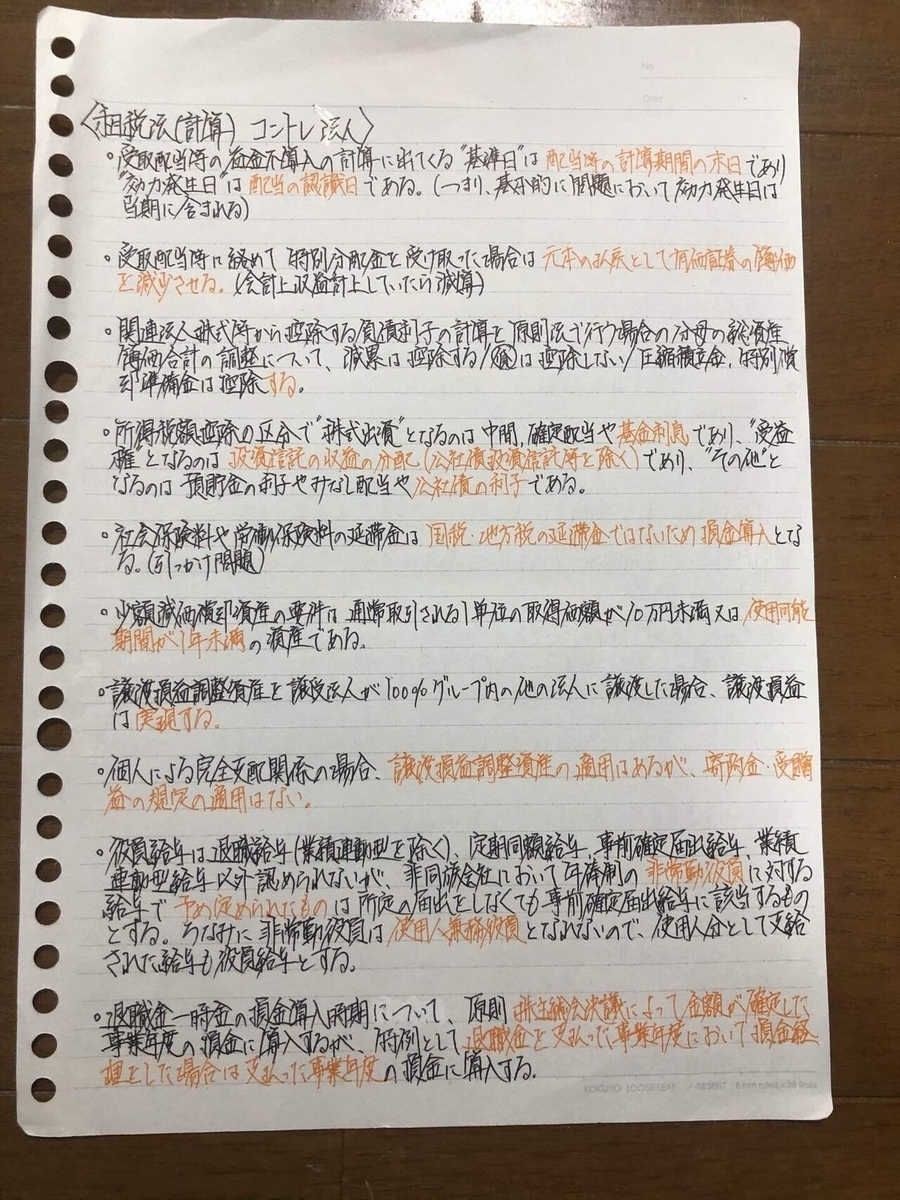

租税は頻出論点の精度を高めることで十分科目合格が狙える。そのことが詳細に実体験で書かれています。これもアカ凸で教わっていたにもかかわらず網羅性を意識し、答練で間違えるたびにまじめにテキスト問題集に戻っていたことから結局使える知識にならず本番も伸び悩んでしましました。

また租税の勉強法の一部を引用すると

まず前提として、租税計算の学習は”法人税→所得税→消費税”又は”法人税→消費税→所得税”のように、それぞれの単元ごとに学習するようにしてください。違う税金の勉強を並行して行うと、頭の中で知識がごっちゃになってしまい混乱を招くので、本試験まで時間がなく焦っていたとしても絶対にしないでください。

確かにこれは今日は租税をやるぞというざっくり計画で違う税金の勉強を並行して行ってしまってわかりづらいなぁと感じたことは多々ありました。

例えばみなし譲渡や贈与といったものは消費税と所得税の知識が混乱しやすくなってムダに悩んでた記憶があります。

また問題集も漫然と繰り返していたので自分の間違いやすい問題のクセを修正するためのindexを作れてなかったので記事のような物をきちんと作って回転させようと思います。

会計学は財務理論の確認問題の使い方が非常にわかりやすかったです。

膨大な確認問題の活用方法に悩んでいたので助かりました。

また計算に関しても重点出題項目のどの部分が取りやすいか、どの部分がよく出題されているかの研究が入念にされているので三回目の論文を控える私にとって選択の集中の指針になりました。

最後に過年度性は不安からついいろんなものに手を出してしまいがちですが短期合格で余裕をもって受かっている方は全体のどこで点を取るかを意識して日々の学習に臨んでいることをこのノートから感じ取りました。

答練を一通り解いて本番には得点源にしなければならない問題と時間をかけてはいけない問題をシビアに選別して回転教材の基本論点の理解と高速回転に励もうと思います。

それでは